Österreich ist für Reisekosten eines der schwierigsten Länder der Welt.

Wenn Sie also Schwierigkeiten haben, die Ausgaben Ihrer Mitarbeiter zu verwalten, dann ist expenseBrain der richtige Partner für Sie! Mit innovativen Apps für Ausgabenmanagement lösen wir gemeinsam auch Ihre Herausforderungen.

Benutzerfreundliche Apps ermöglichen es, schnell und einfach Belege hochzuladen. Auch die Pauschalen mit oder ohne Kollektivvertrag werden automatisch berechnet. So können Sie Ihre Ausgaben in zu verfolgen.

Mit intelligenten Analysetools erhalten Sie wertvolle Einblicke in Ihre Ausgaben, um Schwachstellen zu identifizieren und effizientere Geschäftsprozesse zu entwickeln.

Sparen Sie mit uns Zeit und Geld, und optimieren Sie Ihre Geschäftsprozesse. Das verbessert Ihre Wettbewerbsfähigkeit und sorgt für zufriedene Mitarbeiter.Wir zeigen Ihnen gerne, welche Systeme für Österreich funktionieren.

Vereinbaren Sie jetzt einen Termin.

In Österreich funktioniert der Nahverkehr auch in den ländlichen Regionen recht gut. Leider tut sich die ÖBB ein wenig schwer damit, die Buchung in Systemen ausserhalb der eigenen Website anzubieten. Österreicher Unternehmen sind damit eigentlich zur Nutzung des Firmen Bahn Portals gezwungen.

Nationale Flugreisen spielen in Österreich einbe untergeordnete Rolle. Und für internationale Flüge bietet eigentlich nur der Flughafen Wien eine gute Anbindung. An den Flughäfen Salzburg und Innsbruck ist wenig los, auch Zubringerdienste nach Wien werden nicht mehr allzu viele angeboten. Unternehmen aus Vorarlberg und Tirol weichen daher gerne auf den Flughafen Zürich aus, der schneller und einfacher zu erreichen sein kann als Wien. Auch der Flughafen München kann für Unternehmen aus Vorarlberg, Tirol, Salzburg und Oberösterreich schneller erreichbar sein als Wien. Die Suche nach Flügen von alternativen Flughäfen aus ist damit ein Must-Have für viele Unternehmen.

Für Flug- und Hotelbuchung bieten sich die bekannten Systeme und Firmenportale an. Amadeus cytric, onesto, SAP Concur und KDS funktionieren in Österreich ohne Einschränkungen. Für Reisen in ländliche Regionen ist der Content der Webportale HRS und Booking.com aufgrund der Suchfunktionen und Filter wesentlich besser geeignet. Vorsicht bei Umkreissuchen - das Hotel in 5 Kilometer Entfernung könnte schon im nächsten Tal sein und 40 km Umweg mit sich bringen.

Da die Regelungen in Österreich im internationalen Vergleich sehr schwierig sind, können nur wenige Systeme genutzt werden. Für einige Kollektivverträge könnten bei vielen Anbietern Einschränkungen bestehen.

Yokoy ist ein neues Produkt aus der Schweiz, das viele Finktionen in der Reiseabrechnung neu gedacht und konsequent umgesetzt hat. Die moderne und flexible Architektur erlaubt es, alle österreichischen Regelungen auch für Kollektivverträge und Betriebsvereinbarungen revisionssicher und steuerlich korrekt abzubilden.

Für uns damit ganz klar die #1 für Österreich.

MobileXpense kommt mit fast allen österreichischen Regelungen gut zurecht und ist seit vielen Jahren bei Kunden in Österreich produktiv. Wir können das Produkt ohne Einschränkungen für den Einsatz in Österreich empfehlen.

Amadeus cytric, Chrome River und Expensya sind aus unserer Sicht bereit für Österreich, teilweise mit produktiven Kunden oder Niederlassungen ausländischer Unternehmen. Bei sehr speziellen Kollektivverträgen kann es derzeit noch Lücken geben. Eine zügige Weiterentwicklung ist beabsichtigt.

SAP Concur rechnet in Österrreich im Standard falsch: Pauschalen werden ausgehend vom letzten Land des Kalendertages gerechnet, nicht ausgehend vom Land mit dem längsten Aufenthalt. Die Lösung ist damit nicht gesetzeskonform und nicht revisionssicher. Für Kunden aus Österreich ist damit das Add-On eines Beratungspartners zwingend erforderlich. Eine Abhilfe ist geplant, aber nicht kurzfristig verfügbar.

Auch das "alte" SAP On-Prem kann Österreich gut abbilden, hier fehlen aber viele der zeitgemäßen Funktionen wie Belegbilder und ein brauchbares Web Frontend.

Dienstreisen sind in Österreich im Einkommenssteuergesetz 1988 (EStG) definiert. Wie in vielen Ländern Europas gibt es dabei auch in Österreich gesetzlich festgelegte Verpflegungspauschalen als Ersatz für Spesen.

Auch die Pauschalen für Übernachtungen und dienstlich gefahrene Kilometer im In- und Ausland sind festgelegt.

Wir haben für Sie die wichtigsten Regelungen zusammengefasst.

Die Verpflegungspauschalen werden nach der Anzahl Stunden am Kalendertag berechnet. Für jede volle Stunde wird dabei ein Zwölftel des Tagessatzes als Pauschale errechnet, maximal jedoch 12/12.

Reisen inerhalb Wiens haben gesonderte Tagessätze und Regelungen.

Bei Reisen in mehrere Länder gilt das Land mit dem längsten Aufenthalt als Basis für den Pauschalbetrag des Tages. 6 Stunden Schweiz und 3 Stunden Deutschland ergeben damit 9/12 des Schweizer Tagessatzes.

Und dann gibt's da noch die Regel für die Grenzorte: Ausländische Orte, die nicht weiter als 15 Kilometer von der Landesgrenze Österreich entfernt sind, gelten als Inlandsreise. Dazu später mehr.

Eine Dienstreise nach der Legaldefinition des § 26 Z 4 EStG 1988 liegt vor, "wenn ein Arbeitnehmer im Auftrag des Arbeitgebers seinen Dienstort (Büro, Betriebsstätte, Werksgelände, Lager usw.) zur Durchführung von Dienstverrichtungen verlässt" (1. Tatbestand) oder so weit weg von seinem ständigen Wohnort (Familienwohnsitz) arbeitet, dass ihm eine tägliche Rückkehr an seinen ständigen Wohnort nicht zugemutet werden kann (2. Tatbestand).

Als Dienstort gilt der regelmäßige Mittelpunkt des tatsächlich dienstlichen Tätigwerdens des Arbeitnehmers. Bei Arbeitnehmern, die ihre Dienstreise vom Wohnort aus antreten (z. B. Vertreter), tritt an die Stelle des Dienstortes der Wohnort (Wohnung, gewöhnlicher Aufenthalt, Familienwohnsitz).

Wählt jemand aus privaten Gründen seinen Arbeitsplatz außerhalb der üblichen Entfernung von seinem ständigen Wohnort oder (umgekehrt), wird dadurch keine Dienstreise begründet (Fehlen des dienstlichen Auftrages).

Bei Dienstreisen im Nahbereich, bei denen eine tägliche Rückkehr an den Wohnort zumutbar ist, können Tagegelder nur so lange steuerfrei bezahlt werden, bis ein neuer Mittelpunkt der Tätigkeit vorliegt. Und das kann schon nach 5 Tagen innerhalb von 6 Monaten der Fall sein.

Ein weiterer Mittelpunkt der Tätigkeit wird dann begründet, wenn sich die Dienstverrichtung durchgehend oder wiederkehrend über einen längeren Zeitraum auf einen anderen Einsatzort erstreckt. Als Einsatzort gilt grundsätzlich die politische Gemeinde, aber auch ein konkret zugewiesenes Einsatzgebiet.

Das heisst auch, wenn der Mitarbeiter an verschiedenen Tagen mehrere Kunden in Salzburg betreut, werden die 5 Tage zusammenhängend bewertet.

Steuerfreie Tageselder können nur für die Anfangsphase von 5 Tagen steuerfrei gewährt werden.

Der Arbeitnehmer wird für Dienstreisen im Nahbereich an einem Einsatzort wiederkehrend, aber nicht regelmäßig tätig, wobei eine Anfangsphase von 15 Tagen im Kalenderjahr überschritten wird. Diese 15-tägige Anfangsphase gilt pro Kalenderjahr.

Steuerfreie Tagesgelder können nur für die Anfangsphase von 15 Tagen steuerfrei gewährt werden.

Wenn der Arbeitnehmer so weit weg von seinem ständigen Wohnort arbeitet, dass ihm eine tägliche Rückkehr nicht zugemutet werden kann, wird der Einsatzort erst nach sechs Monaten (183 Tagen) zum Mittelpunkt der Tätigkeit. Ab dem siebenten Monat gezahlte Tages- und Nächtigungsgelder sind steuerpflichtig.

Die Unzumutbarkeit der täglichen Rückkehr ist anzunehmen, wenn der Familienwohnsitz vom Beschäftigungsort mehr als 120 km (in begründeten Einzelfällen auch weniger weit) entfernt ist. Kehrt der Arbeitnehmer trotzdem täglich nach Hause zurück, ist die Unzumutbarkeit zu verneinen.

Bei einem Wechsel des Arbeitsortes beginnt eine neue Sechsmonatsfrist zu laufen. Es muss dabei in eine andere politische Gemeinde gewechselt werden.

Die Tage des Aufenthaltes am Einsatzort,soweit keine länger als sechs Kalendermonate dauernde Unterbrechung vorliegt, sind pro Kalenderjahr zusammenzurechnen, bis ein Zeitraum von sechs Monaten oder 183 Tage erreicht ist. Maßgebend ist der Aufenthalt am Einsatzort (inkl. An- und Abreisetag).

Einer meiner Lieblinge, weil's so schön ist:

"Der Ersatz einer Monatskarte für innerstädtische Verkehrsmittel ist nur dann kein lohnwerter Vorteil, wenn mindestens 25 Dienstfahrten pro Kalendermonat im Jahresdurchschnitt nachgewiesen werden und für diese Dienstfahrten

kein Kostenersatz gewährt wird."

Inhaber eines Jobtickets müssen also Fahrtenbuch führen... Ein Träumchen aus dem Finanzpalast.

Reisen in ausländische Orte, die nicht weiter als 15 Kilometer von der Landesgrenze Österreich entfernt sind, gelten als Inlandsreise.

Leider gilt für die Definition als Grenzort die Luftlinie und nicht die Strasse, und so werden auch Orte, die eigentlich weit von einem Grenzübergang entfernt sind, unerwarteterweise als Inlandsreise gerechnet.

Ganz Liechtenstein zählt damit als Inlandsreise.

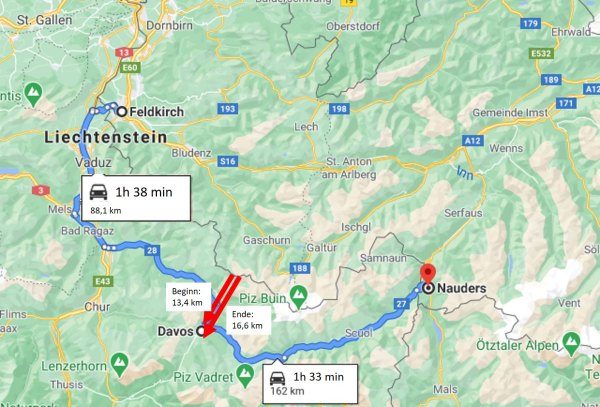

Nehmen wir als Beispiel Davos in der Schweiz:

Die Grenze zu Österreich verläuft mitten im Silvretta Massiv, ein Wanderweg ist im Sommer begehbar. Wunderschön, aber der Dienstreisende wird das Auto oder die Bahn nehmen.

Der Ortseingang von Davos ist 13,4 km von der Grenze entfernt, das Ortsende 16,6 km. Aber welcher Teil des Orts zählt denn nun für die Regelung? Einer der beiden Bahnhöfe? Rathaus? Kirche? Therme? Das ist leider nicht näher

definiert.

Der nächste ganzjährig befahrbare Grenzübergang bei Feldkirch wäre übrigens 90 Kilometer entfernt, über den Flüela Pass sind es im Sommer 70 km zur Grenze. Der Reisende wähnt sich also erst mal tief in den Schweizer Bergen.

Bisher kann kein System diese Zuordnung automatisch treffen oder den Reisenden bei der Erfassung unterstützen. Ein erster Anbieter hat das Thema mit künstlicher Intelligenz in Arbeit. Wir sind gespannt.

Österreich liebt Verhandlungen. Aus diesem Grund treffen sich Jahr für Jahr Vertreter aus Politik, Verbänden, Gewerkschaften und Unternehmen, um als Sozialpartner über die mehr als 800 branchenspezifischen Kollektivverträge zu verhandeln.

Neben Regelungen zu Arbeitszeiten, Arbeitsbedingungen und Zulagen aller Art werden hier auch die gesetzlichen Vorgaben zu Pauschalen ergänzt und erweitert.

In vielen Kollektivverträgen finden sich Regelungen über Mindestspesen je Kalendertag, oder feste Beträge für Reisen in bestimmte Gebiete. Oft werden auch Zulagen für Messen oder Trainings gewährt, die mit der Reise abgerechnet werden. Für bestimmte Bereiche gibt es auch Zulagen zu Pauschalen bei Montage- oder Service Tätigkeit, auch reisende Vertriebler unterliegen oft Sonderregelungen.

In einem Unternehmen kann mehr als ein Kollektivvertrag für Mitarbeiter aus verschiedenen Bereichen gelten, jedoch immer nur ein Vertrag je Mitarbeiter. (Immerhin...)

Die meisten Kollektivverträge basieren auf der gesetzlichen Zwölftelregelung, aber eben teilweise mit abweichenden Beträgen. Die Differenz zum gesetzlichen Betrag ist einkommenssteuerpflichtig.

Alle Systeme, welche die Zwölftel Berechnung abbilden können, können damit normalerweise auch für die Kollektivverträge angepasst werden.

Am Beispiel des "grossen" Kollektivvertrags Handel, der für viele Unternehmen Anwendung findet, haben wir für Sie die abweichenden Regelungen analysiert.

Der Kollektivvertrag handelt verfeinert die gesetzlichen Regelungen in folgenden Punkten:

Im Kollektivvertrag Handel sind noch einige weitere Spezialthemen geregelt.

Sie finden alle Kollektivverträge im Detail auf den Seiten der Wirtschaftskammer WKO.